要津词 | 2025年石油化工品盈利或改善 共 4721字 | 提议阅读时刻 12 分钟 2024年我国石油化工品阛阓偏强运行,安妥2023年预期。内行经济濒临较大下行压力,外洋加息周期渐近尾声,国内经济呈现结构性复苏,房地产政策发力,纺织服装复原,汽车、电子电器等行业增产带动关系化工原材料需求增长。内需结构性复原,外需保握一定韧性,新增投产未达预期,在国际原油高本钱撑握下,石化行业举座偏强运行。2025年酌量原油偏弱布景下阛阓延续供强需弱格式,价钱濒临一定压力,盈利或渐渐改善。 石油化工品

要津词 | 2025年石油化工品盈利或改善

共 4721字 | 提议阅读时刻 12 分钟

2024年我国石油化工品阛阓偏强运行,安妥2023年预期。内行经济濒临较大下行压力,外洋加息周期渐近尾声,国内经济呈现结构性复苏,房地产政策发力,纺织服装复原,汽车、电子电器等行业增产带动关系化工原材料需求增长。内需结构性复原,外需保握一定韧性,新增投产未达预期,在国际原油高本钱撑握下,石化行业举座偏强运行。2025年酌量原油偏弱布景下阛阓延续供强需弱格式,价钱濒临一定压力,盈利或渐渐改善。

石油化工品举座偏强运行,细分阛阓强弱分化

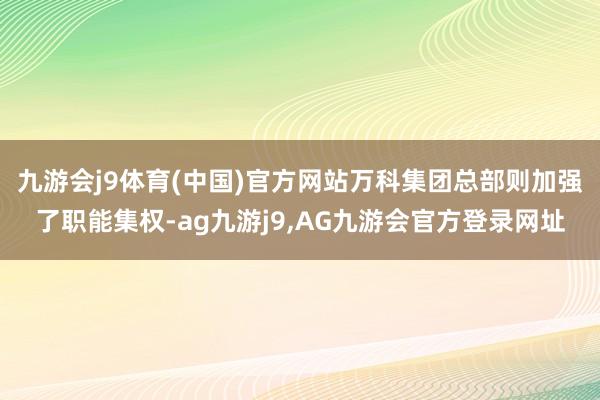

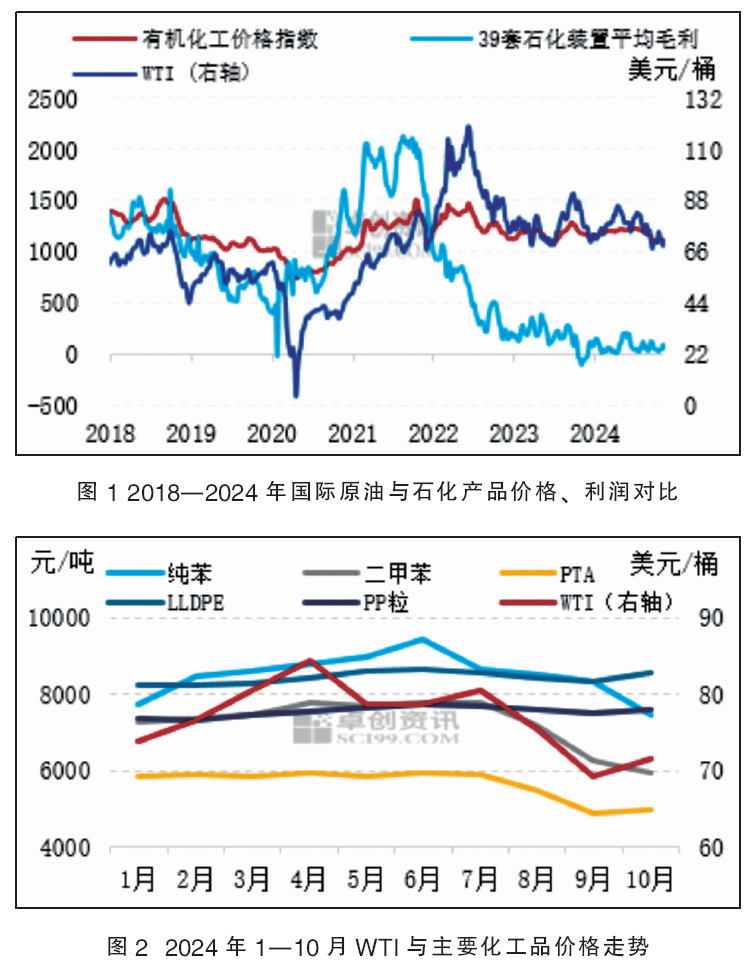

2024年,我国有机化工价钱指数年均价(1—11月)上升0.39%,国际原油WTI下落1.34%(图1)。要点跟进的36类石油化工品,年均价上升的17个,占比47%,较2023年赫然普及。年均价下落的19个品目,占比53%。上升杰出10%的品目离别是MMA(24%)、纯苯(14%)、乙二醇(12%)、丙酮(11%);下落TOP前五的品目离别是石油焦(-25%)、燃料油(-8%)、环氧丙烷(-8%)、环氧树脂(-7%)、辛醇(-7%)。上半年,内行制造业同步复苏,虽内需受房地产制约,但外需增长基础较好。在国际原油握续偏强,石化行业投产进程不足预期,需求端呈现各异化复苏基础上,上半年石化行业偏强运行。下半年市边幅临内行经济下行压力,好意思联储降息布景下经济风险增强,外部环境复杂多变及里面政策力度加码落地握续抗衡,石化行业在原油下行及需求弱实践影响下偏弱回调,但末端各异化增长撑握深广化工品利润有所复原。2024年1—10月WTI与主要化工品价钱走势见图2。

酌量2025年石油化工阛阓持续承压,行业利润或渐渐建立。主要影响逻辑在于国际原油预期偏弱,化工品本钱压力或渐渐缓解。内行经济复杂环境下外需承压里面撑握或进一步强化,近似国内真金不怕火葬扩能速率不足预期,石油化工品阛阓天然价钱持续承压,但盈利状态或有所改善。

内行经济增长放缓,近似业业周期影响,商品阛阓持续承压,内需稳增长握续发力将弃取阛阓底部撑握。酌量2025年国内经济安谧运行,经济增速略有好转。固定金钱投资或仍存在结构性分化问题,制造业或保握高增长速率,房地产投资或由负转正,基建投资保管低增长。2025年我国出口压力预期增强,但收成于出口商业对象的多元化,出口韧性依旧赫然。2025年耗尽支拨仍将是拉动经济增长的主要能源,耗尽界限在GDP中的占比将持续扩大。降息周期下大批商品下落概率较大。2024年9月好意思联储降息50基点,内行主要央行均已进入到降息阶段,货币周期自此由升息阶段转为降息阶段。对大批商品来讲,在好意思联储放宽货币经由中,价钱下落是概况率事件。最大下流房地产处于一轮周期尾端,对化工品弱需求实践短期难以改善。2024年上半年国内开启新一轮的补库存周期,2025年上半年将会完成从主动补库存到被迫补库存的鬈曲,价钱也会由易涨难跌转为易跌难涨。

酌量2025年原油价钱核心下移。好意思国经济“软着陆”近似原油阛阓供应饱和,2025年国际油价或呈现“先颠簸中小幅抬升、后转向下落”的行情走势。内行通胀水平还将进一步回落,好意思联储货币政策仍将处于降息周期内,油价时时会在降息周期的中后程出现下落行情的拐点。2025年原油供应或将进一步上升。中始终OPEC+产量将渐渐复原,好意思国竞选后原油供应增长预期进一步增强。内行原油需求或进一步放缓,供需格式或转向小幅饱和。发达经济体经济衰竭风险渐渐上升,经济增速放缓布景下,需求或较2024年持续走弱。从国内来看,一方面,酌量2025年我国主营真金不怕火厂历练酌量较2024年减少,对原油需求起到一定的提忻悦用。另一方面,2024年9月和10月推出一系列金融和财政组合拳,关键政策利好刺激经济发展,政策传导向什物责任量具有一定时刻滞后性,关联词酌量将对2025年原油需求起到一定撑握作用。此外,值得珍贵的是,我国新能源在乘用车领域和LNG在重卡等商用车领域的浸透率还在加速普及,国内制品油需求或在2024年达峰,同期真金不怕火油才气抛弃在10亿吨/年以内,原油需求增量空间有限。另外,地缘政事、金融风险和好意思国新政府政策对原油的不笃定影响身分握续存在。

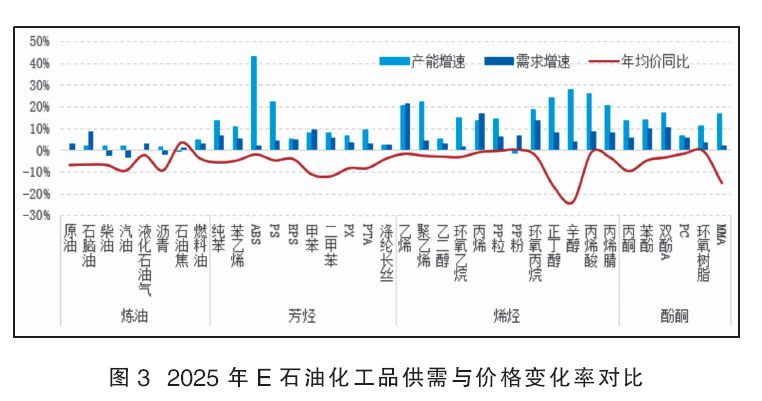

油转动加速升级,产业链下流扩能提速。2024年,石化行业扩能不足预期,34类主要行业产能平均增长 7%,较2023年下降8个百分点。2025年行为“十四五”收官之年,酌量石化安装扩能提速,将回升至12%足下。届时,真金不怕火葬一体化布局进一步潜入,油转动奏效预期显耀。

石脑油行为化工品主要原材料的源泉,2025年需求增速酌量普及至8.5%足下,化工成见对石脑油的需求进一步普及。从举座产业链来看,乙烯、芳烃等下流家具的产能增速快于原料端产能增长。其中,苯乙烯下流ABS、PS产能增速较为赫然,2025年ABS产能增长酌量达到43%足下。烯烃产业链中,丁辛醇、丙烯酸、丙烯腈、聚乙烯产能增长较为显耀,尤其偏丙烯下流家具丁辛醇、丙烯腈、丙烯酸受高利润影响,扩能较为赫然。酚酮产业链以MMA、双酚A扩能较为赫然,受末端需求电子电器、汽车领域的稳步发展影响,关系酚酮链条的原材料耗尽量赫然普及。详见图3。

通过供需变化来看,2025年供需矛盾酌量加多的品种以ABS最为杰出,其次是辛醇、PS、丙烯腈、聚乙烯等。因新增产能投放速率快于需求增长速率,上述行业供需矛盾预期进一步加多,对阛阓价钱造成偏空影响。从价钱来看,2025年深广家具的阛阓年均价均出现同比下滑预期,主要以丁辛醇、甲苯、二甲苯跌幅较为赫然。另外,真金不怕火油家具受原油偏空带动,油品类关系家具价钱预期承压下行。而相对偏向末端的化工家具,因国内稳增长政策握续发力及关系政策加速落地,末端行业对部分化工品的撑握预期增强。

国内经济稳步复原,

末端需求对化工品耗尽量持续普及

2025年化工品末端耗尽领域预期稳步复原,或仍呈现各异化增长态势。2024年汽车行业相识增长,新能源汽车强劲发展,家电等电子电器产量保握较高增长,以旧换新政策推动行业保握高景气。在2024年多样政策的支握下,2025年房地产投资有望转为正增长,地产前端的商品需求下滑或获得边缘改善。按照新开工到完了2~3年盘算,2024—2027年房屋收边幅积均或处于低位水平,房地产后周期关系材料或受到较大影响。2025年外需方面压力预期加多,陪伴国际商业摩擦加重,外需阛阓萎缩,化工品出口订单预期承压。

1. 房地产行业

2024年房地产阛阓举座下行,新址销售同比下降,前三季度要点100城新建商品住宅销售面积同比下降约32%,二手房“以价换量”成交同比基本握平。地皮阛阓缩量,房企投资严慎。9月底政策开释“稳地产”信号,四季度阛阓有望边缘改善。

2025年房地产政策将握续发力。限购政策可能优化,如一线城市放宽购房条目,三、四线城市全面放宽去库存。房贷利率、二套首付比例有望持续镌汰。政策更阻抑精确与各异,存量房周转政策完善,激动租出阛阓设施化。核心城市房价有望回稳,阛阓销售或回升。2025年房地产收边幅积会受到较大影响。按照新开工到完了2~3年盘算,2024—2027年房屋收边幅积均将处于低位水平,房地产后周期关系化工品材料或受到较大影响。地产后周期关系材料多以庇荫材料为主,如PVC、铝、陶瓷、玻璃等。酌量房地产投资总体处于低位波动状态,2025年房地产投资有望转为正增长,投资增速在4.8%足下。

2. 纺织业

2024年纺织行业濒临挑战,阛阓需求增长乏力,订单减少,原材料价钱波动大,竞争强烈致部分企业利润下滑。但智能制造迟缓施行,环保要求握续普及。政策方面,《纺织工业提质升级实施决策(2023—2025 年)》携带企业加大研发干与,推动产业升级;开展2024纺织服装优供给促升级行动,普及企业数字化水平;新疆棉花输送补贴政策休养,虽使疆外仓单可能加多,但也有其他补贴措施。

2025年,纺织行业有望在挑战中迎来新机遇。政策上,握续激动《纺织工业提质升级实施决策》,提高家具科技含量和品性,推动绿色耗尽;场合产业集群发展政策如《广东省发展当代轻工纺织产业计谋性解救产业集群行径酌量(2023—2025年)》,普及家具知名度和好意思誉度,促进末端耗尽增长。智能化分娩将更普及,绿色环保家具需求握续增长,“一带一说念”等国际协作带来出口机遇,国内耗尽升级推动高端、个性化家具发展。政策推动纺织行业提质升级,将促进关系化工原材料的发展。一方面,家具性量普及及功能性纤维研发,会加多对高性能化工原材料的需求,如分娩高性能纤维所需的荒芜团聚物等;另一方面,绿色耗尽推动下,环保型染料、助剂等化工原材料迎来机遇,废旧纺织品轮回期骗也将拓展关系化工原料的回收再期骗阛阓。

3. 汽车行业

2024年汽车行业举座呈现相识增长态势,酌量产销量可达3100万辆,同比加多3%足下。新能源汽车发展势头强劲,产销界限有望达1150万辆,增长约20%,且向高端阛阓冲破。2024年,汽车行业以旧换新补贴政策力度较大,中央与场合协同激动,有用带动老旧车型淘汰更新及新能源车占比普及。2025年,财政部提前下达98.9亿元新能源汽车补贴,涵盖施行应用、燃料电池汽车示范等领域,为新能源汽车产业握续注入能源,推动汽车行业加速向智能、绿色成见发展,普及产业举座竞争力。

2025年我国汽车产量有望达到3500万辆足下,其中新能源汽车产量增长较快,传统燃油车产量酌量进一步下降。跟着新能源汽车阛阓份额不断扩大,耗尽者对传统燃油车的需求渐渐减少。在关系原材料方面,新能源汽车发展使锂、钴、镍等金属及锂电铜箔存在供不应求可能;磷酸铁锂需求增长,可能致磷矿石在2025年后供不应求;汽车涂料中,水性涂料将成主流,阛阓界限有望扩大;碳纤维、铝合金车身板等轻量化材料及聚苯硫醚等新式塑料阛阓需求有望上升。

4. 家电行业

2024年家电行业在政策推动下稳步发展。从产量来看,1—10月世界度用电雪柜累计产量8727.6万台,同比增长8.5%;空调累计产量22480.9万台,同比增长8.2%;洗衣机累计产量9345.5万台,同比增长6.7%。国度握续激动家电下乡政策,加大农村地区绿色智能家电购买补贴力度,有用刺激农村阛阓耗尽。同期,能效尺度普及促使企业干与研发,推动技巧升级。以旧换新政策的实施,加速家具更新换代,促进耗尽升级。

2025年家电行业在耗尽增长及政策影响下,有望持续保握增长态势。政策方面,酌量政府将持续加大对绿色家电支握力度,出台更多补贴政策和税收优惠,推动家电耗尽向绿色、智能成见升级。跟着智能家居快速发展,关系尺度和设施有望进一步完善,为行业健康发展提供保险。在这些身分推动下,家电产量有望持续增长,酌量2025年家电池块事迹发扬将握续改善。原材料方面,家电智能化、高端化发展,将使芯片、电子元件等原材料需求握续加多,环保材料应用也将愈加庸碌,需求增长将对关系化工原材料起到撑握作用,促使企业加强供应链治理。

2025年石油化工品阛阓酌量承压,

利润或迟缓复原

内行经济增速放缓,我国稳增长政策握续加码,化工品内需各异化复苏、外需遇阻,在原油预期偏弱布景下阛阓供需矛盾仍较杰出。2024年四季度初始,好意思联储降息周期开启,大批商品概况率发扬为下落趋势;房地产周期处于一轮周期末端,握续制约化工品需求增长;库存周期现时处于补库存阶段,2025年上半年将会完成主动补库存到被迫补库存的鬈曲,价钱回升趋势将濒临拐点。内行经济偏弱运行,好意思联储降息概率增强意味着经济存在衰竭风险,2024年10月份内行制造业PMI为48.8%,流通4个月踟蹰在49%隔壁。国内加强稳增长政策落实,末端需求呈现结构性复苏。原油酌量偏弱运行概率较大,化工品本钱压力将获得一定缓解。好意思联储降息周期油价下落多发生在降息后半段,且内行原油需求或放缓,欧佩克渐渐复原产量,供应预期加多。化工品供需矛盾暂难赫然改善。天然2024年较多化工品新建产能未皆备开释,供应增长不足预期,对阛阓价钱有一定撑握,但化工品需求端举座偏弱,建筑、房地产行业行为化工品最大下流需求举座复苏自如,汽车、电子电器、纺织服装行业需求增长但举座耗尽占比有限。

综上分析,2025年化工品阛阓或存压力,阛阓行情存在持续休养的可能,但本钱压力预期缓解,末端需求复原撑握下行业利润有望渐渐建立。

作家:卓创资讯 马英君

延迟阅读:●盘货2024|国内真金不怕火厂原料需求空间较大 口岸库存有望上升

● 盘货2024|效用防御关键安全风险 潜入安全治理模式向预先细心转型

●盘货2024|煤炭原料化发展成见与趋势

●盘货2024|PVC:2024年劣势盘整,2025年负重前行

●盘货2024|锚定新兴产业需求,加速转变赋能可握续发展

●盘货2024|PMMA:供需矛盾或将加重

●盘货2024|塑料行业2024年发展及2025年酌量

●盘货2024|诚志股份:不断探索产业转变转型新动能

●盘货2024|中空吹塑行业聚焦于降本增效、转变发展●盘货2024|陶氏公司:引颈绿色新材料, 助力高质地发展●盘货2024|纸浆模塑行业的“前世”和“今生”●盘货2024|废橡胶轮廓期骗:绿色期骗 高质轮回

●盘货2024|流通制药技巧——新质分娩力赋能医药行业转变发展

●盘货2024|东明石化:以数赋能 驭智前行 开启数智化发展新纪元●盘货2024|往时瞻计谋布局,引颈可握续的翌日增长

●盘货2024|协同转变赋能绿色化工转型

(转自:中国化工信息周刊)九游会体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP